2021�꣬�ҹ���ζƷ��ҵ��չ����Ҫ����

2022/5/2911�����

����Դ���й���ζƷЭ�ᣩ

��ԭ�����ӣ�https://mp.weixin.qq.com/s/PQ9J38m2NQYIiLtrka_rDQ��

2021������й���ζƷЭ����Ϣ��½���յ��˸�Ʒ����ҵ2020��ľ������ݣ�Ҳ�벿�ִ����Ե���ҵ���������뽻�����������ܵ���ҵץס����Ҫ�㷢չ����Ҫ�Ժͽ����ԡ�Ϊ�ٽ�������ҵ��ҵ������������չ��Э����Ϣ������༭������Э��ִ�л᳤�������볣�᳤�����鳤������2020��������й���ҵ��չ�ĺ���Ҫ�㣬������ҵ�硣

������ҵ �����Ʒ

���������ƶ���ҵת��������2020���й�GDP�׳�100����Ԫ��ͬ������2.3%����ȥ5���ҹ��˾���֧����������������������ͳ�ƾֵ�������ʾ,2020��,ȫ�������˾���֧������32189Ԫ,��������������4.7%��������������֧�������£�����������������ڲ�����������Ӧ�ģ��ҹ������г�Ҳ��������������Ʒ�ʻ�����չ���ڵ�ζƷ��ҵ��ͨ�����������ʵķ�չ���ƿ�������ζƷҲ�н����Ե��������������ơ�

�����˿ڽṹ�仯���ڲ�Ʒ�������ᡣ���Ѻ;��õĵײ����˿ڣ��ҹ��������Žϴ���˿ڽṹ�Ա仯��һ���棬Ԥ�Ƶ�2030���й��˿ڽ��ﵽ���壬Լ14.6���ˣ�֮���˿��������������й������ζ��2020-2030�꽫���й��˿ں��������ʮ�ꡣ��һ���棬�����ѵ�������������������Ⱥ����һ��90���Ѿ�����30�꣬���ѳ�Ϊ��һ��������������ͬʱ���й����ڼ������仯����Ӧ����������Ⱥ�ı������ڿ����������ⱳ����ڴ����ĵ�ζƷ��Ʒ����Ӧ�Ը����Ļ��ᡣ

�³��г��ǿ�����������������ȥ10��䣬��Ҫ�IJ�Ʒ���¡�Ʒ�ƴ�����Ҫ������һ�߳��У���������ֻ�DZ�ɽһ�ǣ�ƽ��������ǹ������й��Ļ������ù�����ʵ�����ء�����һ����ϸ���г����������ģ��й��������³��е��˿�ռ��ȫ�й��˿ڵ�7�����ϣ��������м�ͥ��ζƷ������ȷʵ���ڿ��������ġ��������߳��������߳��д�������������Ԥ�����³��г��߱���ǿ������Ʒ���г����ᡣ

���ƶ��� �����ƾ�

01

��ζƷ��ҵ��չƽ��

���������ݣ���ֹ��2020��ף��漰������ζƷ������ҵ����幤�̻���ҵ/����Ϊ437074�ҡ�2020�꣬��ע���ζƷ��ҵ90868�ң���2019����ȣ�����9.1%����ζƷ��ҵ�����ֲ�ǰ������ʡ�ݷֱ�Ϊ��ɽ�����㶫�����ϡ��Ĵ��ͺ��ϡ�

���й�����Ʒ����ҵ100ǿ����ͳ�ƣ�100�ң���ʾ��2019���ǿ��ҵ��������Ϊ1428.9��֣���������Ϊ1051.1��Ԫ��2017��-2019���ǿ��ҵ������������������ƽ��������������ǿ��ҵ�������������״ι�ǧ�ڡ�2017-2019���ǿ��ҵ���������ʷֱ�Ϊ9.4%��7.5%��10.1%��2017-2019���ǿ��ҵ�������������ʷֱ�Ϊ9.5%��10.8%��10.7%����ǿ��ҵ�������۾��۷ֱ�Ϊ6577Ԫ/�֡�7098Ԫ/�֡�7356Ԫ/�֣��ɼ���ζƷ��Ʒ�����ֵ����������

2019���ǿ��ҵ��������ǰʮ��ҵ100%����������������������ǰʮ��ҵ90%����������������������ǰʮ��ҵ�У����ٳ���50%����3�ң���1�ң���̨���ͣ����ܲ�������ǰʮ��ҵ������������������ǰʮ��ҵ�У����ٳ���50%����1�ң���������������������ǰʮ��ҵ��

02

��ζƷ������ҵ��������

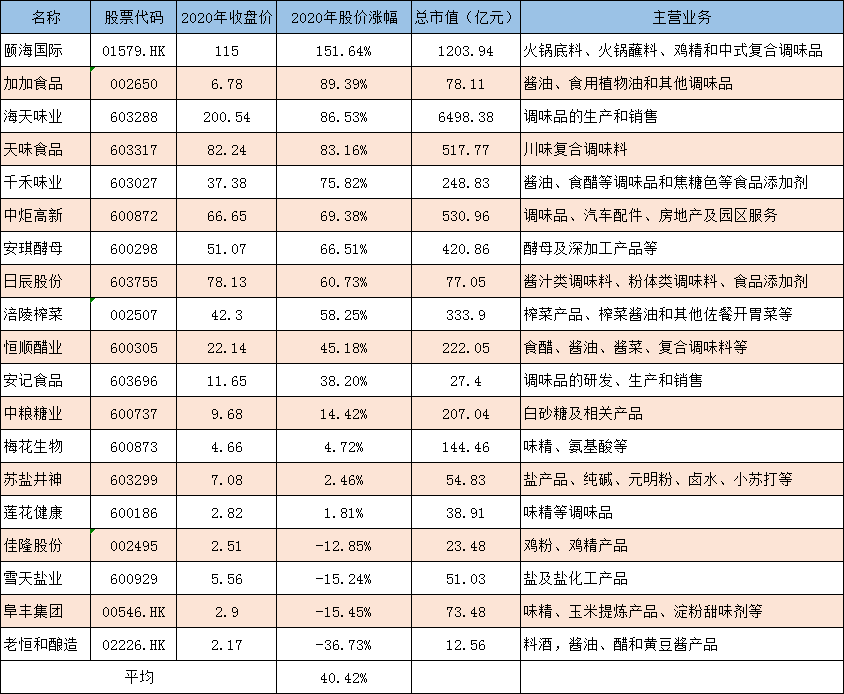

�����ڵ�ζƷ���й�˾ҵ��������2020���ζƷ��ҵ��Ҫ���й�˾�ɼ��ձ����ǣ��ú����ʡ��Ӽ�ʳƷ�ͺ���ζҵ�ֱ��йɼ��Ƿ���ǰ��λ��ȫ��ɼ۷ֱ�����151.64%��89.39%��86.53%��

����ζҵ���о�������й����ͣ������Ʒ����ҵ�������ߡ���Ӫҵ���롢�����ܶ�������ʲ��������ڵ�ζƷ��ҵ���ȣ�������ʳƷ������ҵ����ٮٮ�ߡ����ڽ�����������Ⱥ������ĸ����Ʒ��ǧ�������IJ������뿪����ʹ��ȫ��ս���ߡ��ڼ䣬���͡�ʳ�ȵ�ζƷ�ļ�ͥ����ȴ�����˱���ʽ��������

������ĸ��ΪʳƷ���ϡ�����Ʒ�͵�ζƷ��ҵ�ṩʳƷ���Ϻͽ�ĸ������Ŀ����ҵ���ǹ���ʳƷ��ҵ�е��ص�Ƽ���Ӧ����ҵ�����ڹ��пعɵĵط�������������ȫ��ս���ߡ��ڼ��ͥ���ѵļ���������������ĸ�Ĺɼ��Ƿ�����65%��

����ե����������ե��Ϊ�����ۺϵ�ζƷ������ҵ��Ҳ���ҹ��������ҵ�е������ҵ�����ڹ��пعɵĵط������������Ʒ�IJ�������ԣ�2020��ɼ��Ƿ�����50%��

��˳��ҵ��������ʳ��Ϊ�����ۺ��Ե�ζƷ������ҵ�����ڹ��пعɵĵط��������ڸ���ҵ���Ƚ���Ӫ��2020��ɼ��Ƿ�����45%��

ǧ��ζҵ������������Ϊ�����ۺϵ�ζƷ������ҵ�����Ʒ���뺣��ζҵ���о���£���ζ�ʣ���ͬ�����ڲ�Ȩ������˽����ҵ����������ҵ�ƽ��Ͳ�Ʒ�ṹ������λ��2020��ɼ��Ƿ�����75%��

��ζʳƷ���Դ�ζ���ϡ��������Ϊ�����ۺϵ�ζƷ������ҵ�����ڸ��ϵ�ζ�ϲ�ҵ�еĹǸ���ҵ��Ҳ�Dz�Ȩ������˽����ҵ�����Ʒ��ɫͻ������Ӫ̬�����ã���չǰ�����ڡ�

������һ�����˿��������ҵ��һ����������������ҵ����������ͨ���ʱ��г��ķ�չӿ�ֳ�һ�������̺Ͱ��ڸ����������й���ȥ����ʷ���Dz�������ġ�����������Ч��֤���й�A���г���ΰ������棬�����ԭ��������������й�˾����������ҵ�Ҿ����ӵ����쾡�¡�

�������������ڵ�ζƷ��Ʒ�DZ���Ʒ���ص㣬��Ȼ�ܵ�������ⲿ���ص�Ӱ�죬������ҵ�Ͳ�Ʒ�����������١�����ͥ���ѵ�ǿ��ʹ��ζƷ��Ʒ����������������������ͷ��ҵ��Ʒ����ҵ��չ��ͷ�������ҹ��ĵ�ζƷ���ѹ��߳���һ���������顣

������ ���г� ������ �»���

01

�������ѿ��ٷ�չ�����µ�������ʽ

2020��ȫ����������39527��Ԫ��ͬ���½�16.6%�����ϲ�������8232��Ԫ��ͬ���½�14.0%���ֱ������������26.0���ٷֵ㡢21.1���ٷֵ㣬�����г�����������ȶ�������ͷ�Ȼ��ֹ���������г���Ȼ�𱬣������Ľṹ�Ա仯���ڼ�����

����ҵ����������������ĺ�������һ�Ǻ�������������й�������ŷ�������ĺܴ�IJ�ͬ�������в���������ʼ�ձ����˽ϵ͵�ˮƽ���й�����������ռ��2�����ң��߶ȷ�ɢ���ײ����в�������������Ե��º�������ѶȽϸߡ���ˣ������Dz�����������չ�ĺ����������к���ı����Ǻ����ѵ㡣�ڶ�������������ҵ�ijɱ��������Ͽ죬�������˹����ʳɱ��������ԣ�2019���˹�ռӪҵ��ı���������2%���ﵽ22.4%������ҵ�ɱ��IJ�����������������ҵ�����������ijɱ��Ż�������

����������ӳɱ��Ż����������˲�����ҵ�Կ�ζ�������������Ŀ�ζ��������������нϴ����Ӷ�������2B������ζƷ�Ĺ�ҵ�����ϻ������2B���ϵ�ζƷ��ҵ��ȥ�ձ鶼�в��������������ǣ�toC��ζƷ��ҵ�DZȽ�������������Ƹ��ϵ�ζƷս���ģ���Ҫ��ҵ��ṹ�Ϳ���ǿ�Ȳ�ͬ��toC��ζƷ��ҵ����ע������������Ʒ������Ϊ������������ȫ���г���ͨ���ԡ�toB��ҵֱ���Ǻ��ģ������з��Ǻ����������Կ����ٶȡ����ȡ��������ȵ�Ҫ��ϸߣ�ͬʱ��Ҫ���ϳ����䷽�����ؿ����Ǻӡ�

��������һ��ṹ�Ա仯��Ԥ�Ʋˡ���Ʒ�˵����ʿ�����������Ҫ��������һ���ּ����ڼҳԷ����ֲ�������������Լ���������������̫��������һȺ�ˣ��ܶ������˶������Ƶ������������ڼ䣬ֻ��Ҫ����⿻���ȼ���ʳ�õ�Ԥ�Ʋ˺ͳ�Ʒ�˱��Ϊ����Ⱥ�˵�����ѡ����ƽ��ζ����ʱ�䡢Ч�ʵĽ��ŵĽ����������ζƷ������Ŀ�Ļ���������һ�����ϵģ��ӵ�ζƷ���������ٵ�һ���˵�������������ķ�չ·��������Ԥ�Ʋ˻��Ʒ����ʵ��DZ�ڵģ�������һ���˵ĵ�ζƷ��̬�����е��ϰ��Dz�Ʒ����꣬��һ�㽻��רҵ��ζƷ��ҵ����ɣ��ǵ�ζƷ��ҵһ���µIJ�Ʒ��̬��

02

�����ݻ���չ�����ѳ��������ﵽ�հ��г�

��ζƷ�������ڻ�������Ʒ�����������ķ�չ�ڵ�ζƷ��չ�а�����������Ҫ��һ�����ع�����ҵ̬������ݽ��������������ɱ���Ӧ��Ч�ʵIJ��ϲ��ġ��������ũ���м����ٻ����ٵ��̳����������ŵ��������ġ������ꡢ�������ۡ�B2C���̵ȵȣ������ϣ���Ч������ҵ̬����̭������Խ��Խϸ�֣��������������߶������ԡ�רҵ�ȡ������Բ����������������մﵽһ����ҵ̬��������ۻ�����

�ߵ��߳��е���������Ҳ���ֳ���һ���ķ�չ�ε���������һ�߳��У�������ҵ̬��Ǯ���裬ǰ�ò�ҵ̬��ÿ�����ʵ����ڿ��ٸ��ơ����߳��У�����������ά�֣��ۺϳ���������ԽϿ죬����ҵ̬��ʼ���֡����߳��У��������Ա����������ۺϳ������ٽϿ졣�ӹ�����չ�������������е�����ҵ̬�������ϵ���������д�����

����ҵ̬���ݻ��У���һ���ݻ�·���DZȽ����Եģ�����������������Ʒ���һ��רҵ��������������ԡ��йصij������ϴӴ������б������������������רҵ�꣬�����ʡ���Ǯ���裬���ʳ�ġ�����Ȧʳ�㣬��ʳ���������ζ�������Ʒ�������̡���Ԭ����ȵȡ���Ӧ�ģ���Щ�µ�����רҵ�곡��Ҳ��DZ�ڵĵ�ζƷ�µ����ۻ�ʹ�ó�����

һ���߳���������ҵ�����϶ˣ������������������������ʵ��̵������֣������ܿ죬�糬�е��ҡ�ǰ�ò֡������Ź��ȵȣ���������Χ�ƶ���ʡ�����û���Ʒ�����IJ��ϵ�����ͬʱҲ�����������߶Ե�ζƷ����Ի�ʱ�Ե������ڵ�ζƷ��ҵ���Խ��Dz��ɺ��ӵ������۳�����������

δ����չ����Ҫ��

01

�������ܻ���������Ӫ����

���ܻ�������������������������ı��������ü��������������Ӷ������˹�ʧ����ɵ�����Ч�ʵͣ���ƷƷ�����ѿص�����һ�������Ʒ����ҵ���纣�졢����ǡ���˳�ȣ��ڴ��д�ͳ���칤�յ�ͬʱ���Ѿ���ʼ�����ܻ�����IJ�����

���ܻ����г�����������δ�������������۱����Ľ�һ����ߣ��ͻ������۴����ݱ�����������ã�������ʵ�ʲο���ֵ�������û��������Ƽ��㡢�˹����ܣ�ʹ�õ�ζƷ��ҵ�IJ�Ʒ˼ά����Ʒ���ͻ�����ͻ�˼ά�����������Ʒ���£�ת�䡣��������Ӧ�������ؿ̻��������������ڶԿͻ�����Ӫ�����������ã�ʹ�ò�Ʒ�����ص���Ŀ�����ڡ�

δ���ٸ��Բ�Ʒ���ʶ�ά���ʹ�á���ҵ�ͻ�ƽ̨���������������ݻ�ȡ�ֶΣ���ζƷ��ҵ�Ĵ����ݷ����������ϸ�ֺ;�����Щ�����ݷ��������Ե�ζƷ���г���������������ͻ�ϲ�÷�������������������Ʒ�����ȵȡ���Щ���������ַ�������������ҵ�����з���Ʒ�����ƶ���Ӧ����ҵ��չս�ԡ�

���ܻ��ķ���Ԥ��������Σ����Ȼ������������Σ���ܻ��з����Ŀ��ܡ�����Ԥ��������Ԥ��ϡ���ζƷ��ҵӦ�ÿ��ǽ�����ҵ�ķ���Ԥ������ȫ���ػ��ƣ�����������ķ��յֿ�������

�г�˲Ϣ��䣬��Ϊ��ζƷ��ҵ��������Ӧ�ִ��г��仯�ķ���Ԥ���������ڱ��С������ƵĻ����ƶȣ���רҵ����Ϣ�鱨��Ա����ô��ҵ��Ӧ�Է��գ���Ҫ���ݺܶࡣԤ����ʾ����ҵҲ�ܸ��õؽ��з��շ��أ���������Ӧ�ԡ�

02

����ȫ����������ϵ

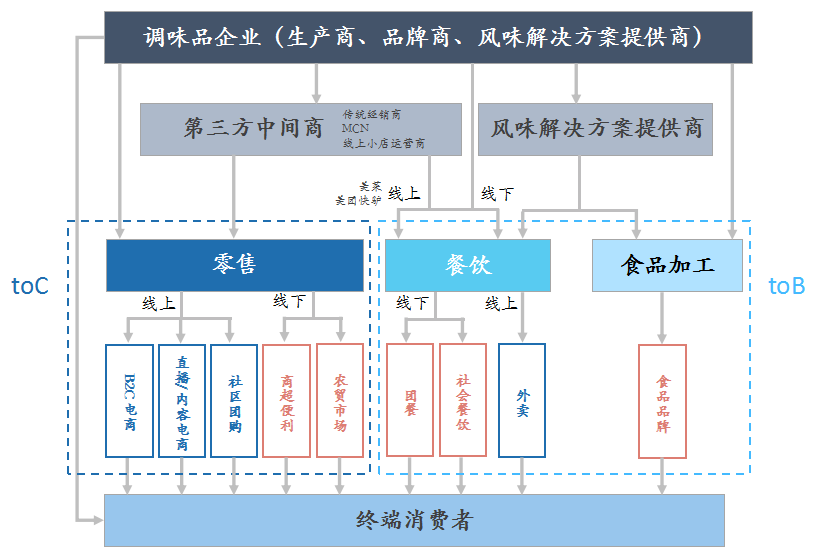

��ζƷ���������Ĺ��ɣ������˵�ζƷ��Ʒ��������ҵ�������ߵ�ȫ��������������2B��2C����������Ҳ���������Ϻ����µĶ���·���ͷ�ʽ�����������м��̵ĸ���Ҳ���״������ԭ������Ŀǰ��ζƷ��ҵȫ����������ϵ�Ľ�����ԭ�еĴ�ͳ���¾������Ѿ�����Ψһ���м�����ʽ�ˣ���Ƶ��������������MCN����һЩרΪƷ�����ṩ�������۵Ĵ�����Ҳ�����࣬��������ҵ�γ���רҵ�ķֹ���ͬ����רҵ���ķֹ�����ζƷ��ҵ�Ѿ��γ��������̡�Ʒ���̺ͷ�ζ��������ṩ�������֡����ǣ�������������ݱ������������ս������ҵģʽ�ϵ�ת�䣻���ĵ���ҵ˼·����ҵ���ʲ��䣬�Ǿ����ṩ��Ʒ�ʲ�Ʒ��ͨ����ͥ����������ҵ��ʳƷ�ӹ������ն�������ȥ���������ߣ��������������������Ķ���ζ�����������

��ζƷ��ҵ�ĵ������ʴ��ڽϵ�ˮƽ��Ʒ����������Լ20%��Ʒ�ƴ����ʣ�Ʒ���������ۣ�Ϊ7%��Զ���ڿ���Ʒ��ҵ����ƽ��������70%���Ե�ζƷ���ԣ����������нϴ�ķ�չ�ռ䡣

����Ϊ��ζƷ��ҵ�ṩ�����õġ������¡���������ζƷ������Ҫ�Զ�ͷ���������������ȳ��з�ʽ��Ʒ�ƹ�ͨЧ�ʱȽϵ͡������ϵ���������ҳ������Ƶ��ֱ���ȣ�ͣ��ʱ���������Ʒչʾ��ֱ�ۣ��ۺ�������ã�������϶Ե�ζƷƷ�ƶ��ԣ��Ǹ��õ�Ʒ����أ������ʺϰθ�Ʒ�������⣬���̵��ҷ���Ҳ�����������߶Ե�ζƷ���ѵļ�ʱ�ԡ�����Ե�����������Ҳ����Ч̯���������ã����̵ı����ԡ��۸���װ���������ڿ͵��ۼ�������������

03

����Ʒ�ƺͲ�Ʒ���컯

Ʒ�Ƶ���֪��������ҵӵ��һ������ʵ������Ⱥ�壬������ʹ��ҵ��ͬ�о����ĺ캣�й��������ķ���ǽ����ζƷ��ҵ�����Ѿ��dz���ע����Ʒ�ƵĽ����ˣ��ܶ�Ʒ�ƶ���ȷ��Ʒ�ƶ�λ���ʻ��Ʒ������

���ſƼ��Ľ�������ƷƷ���Ѿ���Ϊ����Ҫ������Ⱥ��IJ���ϸ�֣����²�ͬ������Ⱥ��Բ�Ʒ�������кܴ�IJ��졣Ʒ����Ϊ�����������߶������IJ�Ʒ���ܿ��۸�ս����������ͬ�ʻ�������Ҳ��Ҫ���������ص㣬ѡ�Բ�Ʒ��λ��

Ŭ���ھ��Ѱ���µ�Ӧ�ó��������ѳ����������ǰ���һ�������߳��л��������ͥ�ȵļ��֣����dz��ֳ�Ŀ������Ⱥ�����ϸ�ֻ������������ơ����綼�а��졢С�����ꡢ���в���������ȵȡ�Ŀǰ������Ⱥ��ʹ�õ�ζƷ����������Ϊ���ճ���ʳ�����������ʽ��ϲ�����Ը���������顣��ˣ��������µ������������������ص㣺�г�ϸ���³����߶˻�����Ԫ����Ʒ�ߡ�

������������Ⱥ�������80��90����������Ⱥ����˿�����ֵ��������ԡ�Ȥζ���������ϵĹ�ͨ�����㡣����ʵ�ú���ֵ����ζƷ��װ����Ҫ��Ȥζ��Ʒ���Ļ��������£����������ߵ���������

�����ζƷ�ڰ�װ���͡�������ͼ����ɫ�ʵȷ������������������ڶ�ͬ�ʻ��IJ�Ʒʱ�����֣����Ե�ζƷ����ͨ����װ�������컯��ʶ����ţ����ڽ�ե�˵İ�װ���Թ��⾩���ͼ��Ϊ����ͬʱ����ϴ��ե�������գ������������IJ�Ʒ��֪���纣��ζҵ�Ƴ���ϵ�л����ζ�ϣ�ͼ����Ƥ���Գ�һ�壻�������ʵ�����ϵ�У�ƿ�͡�������ͼ���ij��ͷ�ʽ��������ɫ��

�ڼ��εȽ�����Ʒ�Ϸ���������Ժ�Ƴ��ġ�����Ӫ���ƻ���2017-2030���������Ԥ��2030���ʱ��һ����߾����Ӫ��������������ȫ���˾�ÿ��ʳ������������20%�������Ρ����������˸������ҵ���롣���졢����ǡ�������͡��Ӽӵ�Ʒ��Ҳ���Ƴ�������ڳ��潴�Ͳ�Ʒ���߶˽����ĵ��β�Ʒ��������DZ������顢���δ�ζ�ʣ�����ν��ͣ���������ϵ�У��Ӽ��ؼ��������顢�ؼ�����ζ���ʵȡ�

04

�����㷺�ĺ���������Эͬ��չ

������ɫ��ҵ��Ⱥ��ͬ��չ����������ȫ�����������˵�ζƷ�IJ�ҵ��Ⱥ��������1��������ʷ��չ�γɵIJ�ҵ�������������ꡢ�˻���2�����ս���ƶ����������أ�����������ҵ���ڡ�˫ת��ս�ԡ����ƶ��·�չ���Լ���ƽ����Ǩ�ڵ������������¹�����ҵ��Ⱥ��3�������Ʒ�γɼ���������ۯ�ض��ꡢ����ף�4�����ش���Ʒ�Ƶķ�չ�γɲ�ҵ�����纣�졢̫̫�ֵȡ������ζƷ��ҵ��Ⱥ���γ��Ż��˵�ζƷ��ҵ��ĺ����ɱ�����������ҵ��չ����ҵ��Ⱥ��չ���������ڹ淶������ģ�������л�������ҵ�γ����ƻ��������ŷ�չ��

������̬������ӵ���ʱ���������ҵ���������ľ����ֽ�������2020�������ڼ���ָ�Ϊ���ԡ���ҵ�����֤���г����У������������ʱ��IJ��룬Ӧ���ֽ�����Σ������Ҫ��Դ���һЩ����Ȼ��ζƷ��ҵҲӵ�ֳ���һ�������������ҵ���纣�졢��˳��������ǧ�̵ȡ����ǵ�ζƷ��ҵ���ʱ��ĺ����Դ�����Գ�ʼ�ĽΣ����кܴ�Ŀռ�ȥ��������Ϊ��ͳ����ҵ�ĵ�ζƷ��ҵ�����Խ�һ��������̬������ӵ���ʱ������ʱ�Ϊ��ҵ�ķ�չ׳����һ��֮����

���ҵ��������ҵ�γ����湲ͬ�塣��ҵ�ķ�չ�벻����������ҵ���ϵ�ԭ�Ϲ����̡���װ�豸�ṩ�̣��µ������̡�������ҵ����ϢϢ��أ�һ�����һ�پ��١���ҵ֮��Ҫ���ܻ������γ����湲ͬ�壬Ҫ�����κ��������������У����Կ����Թ�Ȩ���ֵȷ�ʽ������ֽ��������⣬Ҳ���Կ��Dz�ҵ�����ս��Ѱ��Ӧ�����ڵİ����ȷ�ʽ����֮����Ӧ���İ�ȫ���Dz�ҵ��ȫ��ǰ�ᣬ��ұ��ŷ�չ�����б�Ҫ��

Ͷ�ʡ����ѡ��������������������ġ����������������������Ѿ���Ϊ�ֽ��������÷�չ����Ҫ������2020�꣬�ڹ��ڹ���˫ѭ����ٽ����·�չ����£���ζƷ��Ϊ����������Ʒ�������˲�ҵ���ƣ��ڲ�ҵ��չ��ͬʱ�������������߶���ζ������Ͷ������������ϣ������ҵ���µ�һ������շ�չ����Ҫ�㣬������ഴ�·�ʽ�������ٻ���š�Эͬ��ǰ��������ҵ��չ�����¾��档

13485462942

13485462942